Là Gì Nhỉ – Sự Hấp Dẫn của Nợ Xấu và Cách Kiểm Tra Nợ Xấu trên CIC

- Merge sort là gì? Thuật toán sắp xếp trộn Merge sort trong C/C++

- Yummy là gì? Ý nghĩa và cách sử dụng Yummy bạn nên biết

- Hiện tượng thủy triều đen là gì? Nguyên nhân và Hậu quả của thủy triều đen

- Status là gì? Cách đăng Status trên Facebook nhanh chóng nghìn like

- NPV là gì? Cách tính NPV công thức chính xác

Bạn có từng nghe đến thuật ngữ “nợ xấu” nhưng chưa rõ ý nghĩa thực sự của nó? Nợ xấu là gì và làm thế nào để kiểm tra nhanh chóng và chính xác trên CIC? Đó chính là câu hỏi mà rất nhiều người quan tâm khi liên quan đến vấn đề tài chính cá nhân. Đừng lo lắng, chúng ta sẽ cùng khám phá sâu hơn về khái niệm “nợ xấu” và phương pháp kiểm tra nợ xấu cá nhân một cách đơn giản và hiệu quả.

Bạn đang xem: Nợ xấu là gì? Cách kiểm tra nợ xấu trên CIC nhanh chóng chính xác

Nhận biết được vấn đề nợ xấu sẽ giúp bạn nắm rõ tình hình tài chính cá nhân và có biện pháp xử lý kịp thời. Hãy cùng tìm hiểu và đưa ra giải pháp hợp lý để quản lý nợ xấu một cách hiệu quả nhất. Đừng bỏ lỡ cơ hội khám phá thêm về nợ xấu và kiểm tra nhanh chóng trên CIC để bảo vệ tài chính của mình.

Khái niệm về nợ xấu

Nợ xấu là số tiền mà người vay không thể trả đúng hạn (tối đa 90 ngày) theo cam kết trong hợp đồng tín dụng vay với ngân hàng.

Do đó, nếu tên của cá nhân đó đã được ghi vào danh sách khách hàng nợ xấu trên CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam), họ sẽ gặp rất nhiều khó khăn khi muốn vay tiền từ ngân hàng hoặc tổ chức tín dụng khác trên thị trường.

CIC là gì?

CIC, viết tắt của Trung tâm Thông tin Tín dụng, là một tổ chức được quản lý bởi Ngân hàng Nhà nước.

Hệ thống này ghi lại lịch sử tín dụng của cá nhân tại các tổ chức tài chính, bao gồm thông tin về khoản vay, thời gian trả nợ, lịch trả nợ và số nợ hiện tại.

Đây là công cụ hữu ích giúp ngân hàng và tổ chức tín dụng đánh giá khách hàng dựa trên lịch sử tín dụng, từ đó giảm thiểu rủi ro với các khoản nợ không được thanh toán.

Thông tin liên hệ CIC:

- Địa chỉ Trụ sở: Số 10 Quang Trung, Quận Hà Đông, Hà Nội, Việt Nam

- Địa chỉ chi nhánh TP. HCM: Tầng 1, số 68 Nguyễn Huệ, Quận 1, TP. Hồ Chí Minh, Việt Nam

- Số điện thoại: 1800 585 891

- Website: https://cic.gov.vn

Nhóm phân loại nợ xấu

Theo quy định của hệ thống CIC, người vay nợ được chia thành 5 nhóm cụ thể như sau:

Nhóm Nợ đủ tiêu chuẩn

Là khách hàng đã thanh toán nợ gốc và lãi đúng thời hạn cam kết, hoặc không trễ quá 10 ngày.

Nhóm Nợ cần lưu ý

- Là khách hàng thanh toán nợ trễ thời hạn từ 10 – 30 ngày.

- Các khoản nợ cần phải cơ cấu lại thời hạn trả nợ lần đầu.

Nhóm Nợ dưới tiêu chuẩn

- Là khách hàng thanh toán trễ thời hạn từ 30 – 90 ngày.

- Các khoản nợ cần phải được cơ cấu lại thời hạn trả nợ lần đầu (không quá hạn dưới 30 ngày) và theo thời hạn trả nợ đã được cơ cấu lại lần đầu.

- Khách hàng được giảm hoặc miễn trả lãi suất do không đủ khả năng chi trả như ban đầu cam kết trong bản hợp đồng tín dụng vay.

Nhóm Khoản nợ nghi ngờ có thể mất vốn

- Là khách hàng không thể thanh toán nợ từ 90 – 180 ngày.

- Các khoản nợ cần phải được cơ cấu lại theo thời hạn trả nợ lần đầu (có thời gian trễ hạn từ 30 – 90 ngày) và theo thời hạn trả nợ đã từng được cơ cấu lại lần đầu.

- Những khoản nợ đã được cơ cấu lại thời hạn trả nợ lần 2.

Nhóm Khoản nợ có khả năng mất vốn

- Là khách hàng trả nợ quá hạn 180 ngày.

- Là những khoản nợ đã được cơ cấu lại thời hạn trả nợ lần đầu (quá hạn từ 90 ngày trở lên).

- Là các khoản nợ đã được cơ cấu lại thời hạn trả nợ lần 2 mà quá hạn theo thời hạn trả nợ được cơ cấu lại lần 2.

- Là khoản nợ đã được cơ cấu lại thời hạn trả nợ lần 3 trở lên, kể cả trường hợp chưa bị quá hạn nhưng được đánh giá cao về khả năng bị mất vốn cho vay.

Lưu ý:

- Nhóm Nợ dưới tiêu chuẩn, nhóm Khoản nợ nghi ngờ có thể mất vốn và nhóm Khoản nợ có khả năng mất vốn thường rất khó để tiếp tục vay vốn cho những lần vay tiếp theo tại các ngân hàng hoặc công ty tín dụng.

- Tất cả thông tin cá nhân về người vay nợ sẽ được lưu lại trên Trung tâm tín dụng CIC trong thời hạn từ 3 – 5 năm sau khi người vay đã thanh toán hết cả gốc và lãi.

Các nguyên nhân phổ biến dẫn đến nợ xấu

Xem thêm : Sóng não là gì? Những lưu ý để nghe nhạc sóng não hiệu quả

Trong quá trình vay tiền, người vay có thể đối mặt với nhiều lý do khiến khoản nợ trở nên xấu và được ghi nhận trên Trung tâm tín dụng, ảnh hưởng đến khả năng vay tiếp theo. Cụ thể, những nguyên nhân đó có thể là:

- Mua hàng trả góp nhưng thanh toán muộn, không tuân thủ đúng thời hạn trong hợp đồng trả góp.

- Tự ý không thanh toán nợ, dẫn đến việc nợ trở thành nợ xấu vượt quá thời hạn.

- Luôn thanh toán trễ so với thời hạn quy định.

- Không thanh toán dẫn đến tài sản thế chấp bị gán nợ.

- Bị kiện ra tòa vì mâu thuẫn nợ với doanh nghiệp hoặc cá nhân khác.

- Quên hoặc từ chối thanh toán các khoản phí phạt (do trễ hạn), khiến khoản phí này trở thành nợ quá hạn.

Cách Kiểm Tra Nợ Xấu Cá Nhân trên CIC để Xử Lý Kịp Thời

Để kiểm tra nợ xấu, bạn cần tài khoản trên CIC. Việc tra cứu nợ xấu thực hiện qua trang web hoặc ứng dụng di động của CIC.

Cách đăng ký tài khoản trên hệ thống CIC

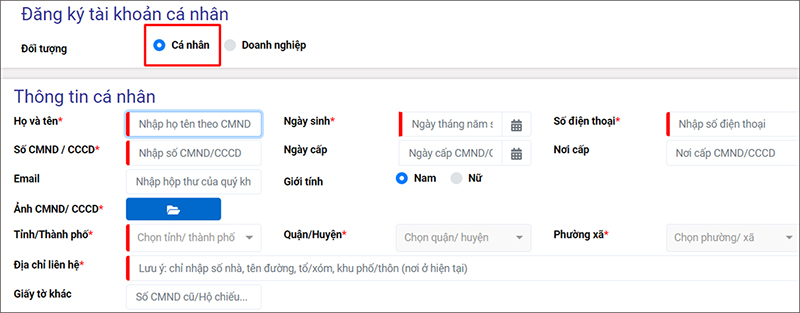

Bước 1: Khám phá trang web www.cic.gov.vn bằng trình duyệt trên thiết bị của bạn. Chọn Đăng Ký ở góc trên cùng bên phải trang và bắt đầu đăng ký tài khoản.

Bước 2: Lựa chọn đăng ký tài khoản cá nhân và điền chính xác thông tin cá nhân theo yêu cầu của ngân hàng.

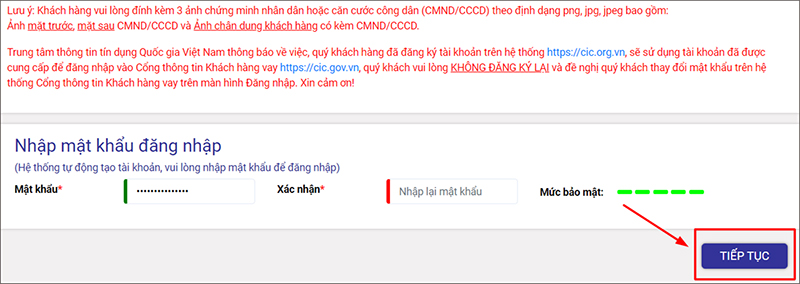

Bước 3: Cuộn chuột xuống dưới phần nhập mật khẩu, nhập mật khẩu, xác nhận mật khẩu, kiểm tra mức độ bảo mật, và nhấn Tiếp tục.

Mẹo khi gặp nợ xấu

Khi phải đối mặt với nợ xấu, bạn cần thể hiện sự điềm tĩnh để giải quyết vấn đề như sau:

Bước 1: Liên hệ với ngân hàng (hoặc công ty tín dụng) mượn tiền để làm sáng tỏ thông tin về các khoản nợ xấu hiện tại.

Bước 2: Nỗ lực thanh toán các khoản nợ xấu trong thời gian sớm nhất:

- Với khoản vay dưới 10 triệu đồng: Sau khi thanh toán hoàn tất khoản nợ xấu, hệ thống CIC sẽ xóa lịch sử nợ xấu của bạn, giúp tránh xác định từ chối khi vay tiếp tại các ngân hàng hoặc công ty tín dụng.

- Với khoản vay trên 10 triệu đồng: Sau khi thanh toán khoản nợ xấu, CIC sẽ bắt đầu xóa thông tin nợ xấu của bạn sau 5 năm.

Ngoài ra, dù đã hoặc chưa gặp phải nợ xấu, bạn cần cẩn thận trước các lời mời, quảng cáo về việc xóa nợ xấu nhanh chóng.

Thông tin tín dụng trên CIC được quản lý bởi Ngân hàng Nhà nước, là công cụ quan trọng mà hầu hết các ngân hàng và công ty tín dụng sử dụng để đánh giá khách hàng muốn vay mượn.

Do đó, không có bất kỳ cá nhân hoặc tổ chức nào có khả năng can thiệp, thậm chí xóa thông tin về nợ xấu của bạn. Hãy cảnh giác trước những lời quảng cáo như vậy!

Cách Phòng Tránh Nợ Xấu

Để tránh tình trạng nợ xấu, bạn cần tuân thủ một số nguyên tắc quan trọng:

- Điều chỉnh ngân sách cá nhân một cách hợp lý để tránh tiêu pha quá mức.

- Đảm bảo thanh toán hóa đơn đúng hạn để tránh tích lũy nợ phải trả cao hơn.

- Kiểm soát việc sử dụng thẻ tín dụng để tránh rơi vào nợ nần không kiểm soát được.

- Xem xét kỹ trước khi vay mượn để tránh tình trạng nợ chồng chất.

Xem thêm : Hoài bão là gì? Những câu nói hay, danh ngôn về hoài bão

Thực hiện những biện pháp cần thiết để duy trì tình trạng tài chính ổn định và tránh xảy ra nợ xấu trong tương lai.

Bảo mật thông tin cá nhân cực kỳ quan trọng

Để đảm bảo an toàn, bạn cần thực hiện việc bảo mật thông tin cá nhân một cách tuyệt đối. Điều này bao gồm việc bảo quản cẩn thận các giấy tờ cá nhân như Chứng minh nhân dân, Sổ hộ khẩu, Hộ chiếu và hạn chế chia sẻ hình ảnh của bản thân, ngay cả với người thân.

Đáng lưu ý, ngày nay có rất nhiều trường hợp người tiêu dùng bị lợi dụng thông tin cá nhân để làm giả các giấy tờ cá nhân, nhằm mục đích vay mượn tại các tổ chức tín dụng, dẫn đến việc phát sinh những khoản nợ không hề được người tiêu dùng biết đến trước trên Hệ thống thông tin tín dụng cá nhân (CIC).

Không chia sẻ mật khẩu OTP

Khi bạn tiến hành giao dịch tín dụng qua ngân hàng hoặc các tổ chức tài chính, mã OTP sẽ được gửi đến điện thoại của bạn. Việc tiết lộ mã này cho người khác có thể tạo ra nhiều nguy cơ về an ninh. Hãy luôn cảnh giác và không để ai khác biết về mã này!

Tra cứu thông tin tín dụng thường xuyên trên CIC

Khi bạn vay tiền từ ngân hàng hoặc các tổ chức tín dụng, hãy dành thời gian để kiểm tra lịch sử tín dụng trên CIC đề phòng kịp thời phát hiện bất kỳ dấu hiệu nghi ngờ.

Cách giải quyết nợ xấu (nếu có)

Sau khi hoàn thành việc tra cứu nợ xấu và kiểm tra hệ thống CIC, nếu bạn phát hiện mình ghi danh trong danh sách nợ xấu, hãy thực hiện các bước sau để tránh những tình huống bất lợi:

- Đầu tiên, kiểm tra ngay trong tài khoản nợ và tài khoản phạt xem có nợ không. Nếu có, hãy thanh toán toàn bộ những khoản nợ chính ngay lập tức.

- Đăng ký và trao đổi thông tin với nhân viên tín dụng về vấn đề vay tiêu dùng. Khi có thông tin về vay, chi tiêu hoặc nợ xấu, họ sẽ thông báo cho bạn và hướng dẫn cách khắc phục tình hình.

- Thông tin tín dụng sẽ được cập nhật sau khoảng 1 – 3 tháng, tùy thuộc vào ngân hàng bạn vay. Hãy kiểm tra thường xuyên để nắm bắt tình hình.

Khoảng thời gian cần thực hiện xử lý nợ xấu

Thời gian để xóa thông tin nợ xấu phụ thuộc vào từng tổ chức và mức độ vay mượn, có sự khác biệt trong quy định.

- Nếu nợ xấu của bạn rơi vào nhóm 2, việc xử lý có thể mất khoảng 12 tháng.

- Đối với nợ xấu ở nhóm 3, 4, quá trình xóa thông tin có thể kéo dài đến 60 tháng. Trong thời gian này, nếu có vấn đề với việc vay mượn, bạn cần thanh toán đầy đủ số tiền đến hạn để tránh bị xem là nợ xấu tiếp tục.

- Trong thời gian nợ xấu, nếu muốn vay tiền từ ngân hàng, không được phát sinh thêm bất kỳ nợ xấu mới.

Những Lưu Ý Quan Trọng Để Tránh Rơi Vào Nợ Xấu

Dù bạn chưa từng tham gia vay mượn, có khả năng bạn vẫn bị liệt vào danh sách những người có nợ xấu. Có thể các trường hợp sau đây sẽ là nguyên nhân:

- Bạn đồng ý thay mặt người khác vay tiền.

- Chia sẻ CMND hoặc CCCD cho người khác mà không biết mục đích, gây ra nhiều rủi ro không lường trước.

- Thông tin cá nhân bị lộ khi bạn đánh mất điện thoại.

Để tránh rơi vào tình trạng nợ xấu và tác động tiêu cực đối với bạn, dưới đây là những điều bạn cần lưu ý:

- Không nên quá chủ quan khi đồng ý vay mượn tiền từ ngân hàng thay mặt cho người thân hay bạn bè. Nếu phải bảo lãnh hoặc chia sẻ giấy tờ tùy thân, hãy nhớ theo dõi và đề cao việc trả nợ đúng hạn.

- Nếu tham gia vay tiền trực tuyến, hãy chắc chắn thanh toán đúng hạn, không vượt quá 10 ngày tính từ ngày xác nhận thanh toán. Điều này giúp tránh việc bị đưa vào danh sách nợ xấu, làm ảnh hưởng đến lịch sử tín dụng cá nhân.

- Giữ vững uy tín, vay mượn đúng ngày và trả nợ đúng hạn, từ đó tín dụng của bạn sẽ luôn được đánh giá cao. Điều này sẽ giúp bạn dễ dàng tiếp cận với hạn mức vay cao hơn khi cần.

Nợ xấu: Định nghĩa và Cách Kiểm Tra Nợ Xấu Cá Nhân

FAQs

- Nợ xấu là gì?

- Nợ xấu là khoản nợ mà người vay không thể trả theo đúng thời hạn thanh toán.

- CIC là gì?

- CIC là Trung tâm thông tin tín dụng dưới sự quản lý của Ngân hàng Nhà Nước.

- Nợ xấu được phân nhóm ra sao?

- CIC phân nhóm nợ thành 5 nhóm dựa trên thời gian trả nợ trễ.

- Tại sao nợ xấu ảnh hưởng đến khả năng vay vốn tiếp theo?

- Nợ xấu ảnh hưởng đến việc đánh giá rủi ro của người vay.

- Những lý do gây ra nợ xấu là gì?

- Mua hàng trả góp trễ hạn, không thanh toán nợ, không chấp nhận đóng phí phạt, vv.

- Làm thế nào để kiểm tra nợ xấu trên CIC?

- Đăng ký tài khoản trên website hoặc ứng dụng CIC.

- Nên làm gì khi dính nợ xấu?

- Liên hệ ngân hàng để thanh toán nợ xấu và tránh quảng cáo xóa nợ xấu nhanh.

- Làm thế nào để phòng tránh nợ xấu?

- Bảo mật thông tin cá nhân, không chia sẻ mật khẩu OTP, và tra cứu tín dụng thường xuyên.

- Làm thế nào để xóa nợ xấu?

- Kiểm tra tài khoản nợ, đăng ký với nhân viên tín dụng để khắc phục nợ xấu.

- Khoảng thời gian để xóa nợ xấu là bao lâu?

- Tùy thuộc vào nhóm nợ, thời gian xóa nợ xấu khác nhau.

- Những điều cần lưu ý để tránh bị nợ xấu?

- Không đứng ra vay dùm người khác, đảm bảo trả nợ đúng hạn.

- Cách giải quyết khi “dính nợ xấu” do giả danh thông tin?

- Báo cáo sự cố với ngân hàng và cơ quan công an để được hỗ trợ.

Tóm Tắt

Trên CIC, nợ xấu được xác định khi người vay không thể trả nợ theo đúng thời hạn. Đối mặt với rủi ro từ việc dính nợ xấu, quan trọng để phòng tránh bằng cách bảo mật thông tin cá nhân và thực hiện tra cứu tín dụng định kỳ. Nếu bị dẫn vào tình trạng nợ xấu do giả danh thông tin, đắng gặp ngân hàng để được hướng dẫn giải quyết.

Để biết thêm chi tiết, truy cập website ở đây. Hãy đảm bảo lưu ý những điều trên để duy trì tín dụng tốt và tránh rơi vào nợ xấu.

Nguồn: https://laginhi.com

Danh mục: News